なぜ、非FIT太陽光発電所が必要とされているのか?

2021年以降、太陽光発電所の在り方が変わります。

これまで太陽光発電所は、固定価格買取制度(FIT制度)により市場を拡大してきました。このFIT制度によって太陽光発電所の普及は急速に進み、設備導入のコストダウンを実現。こうして建設された「FIT太陽光発電所」は、日本の再エネ比率の上昇に大きく貢献してきました。

しかしながら、売電価格の原資でもある「再エネ賦課金」による国民負担の大きさや、まもなく買取期間の終了を迎えることなど、様々な課題も明らかになっています。

そして現在、こうした状況下においても太陽光発電の需要は高まり続けています。

そこで注目されているのが、FIT制度に頼らない『非FIT太陽光発電所』です。

なぜ、非FIT太陽光発電所が必要とされているのか?

新政権になった今、政府が示した新たな方針を受けて国内の「脱炭素」の機運は非常に高まっています。こうして、脱炭素社会実現に向け大きく動き始めた日本において、非FIT太陽光発電所は再生可能エネルギー利用促進の推進力として必要不可欠な存在となっています。また、非FIT太陽光発電所を必要としているのは国だけではありません。市場価格のリスクヘッジや、高度化法の対策を行う必要のある小売電気事業者。電気料金削減を目的とし自家消費を行っていきたい需要家など、社会全体が非FIT太陽光発電所を必要としているのです。

国が必要としている

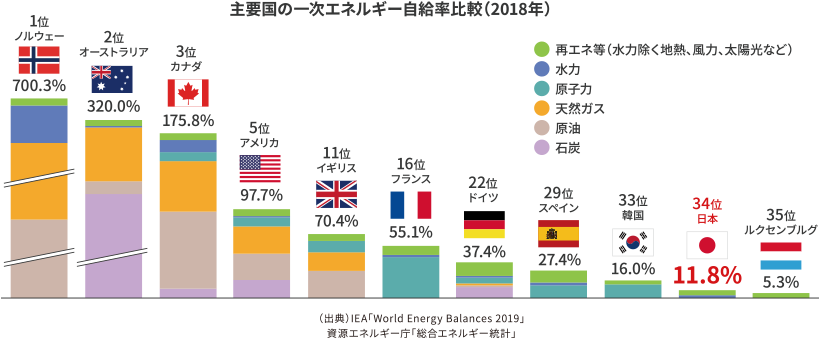

日本のエネルギー自給率

エネルギーは日常生活や社会活動を維持していくために、欠かせない存在です。しかし、日本は長年エネルギー自給率が低い水準に位置しています。図は2018年経済協力開発機構(OECD)参加国の一次エネルギー自給状況です。日本の自給率は11.8%で、OECD諸国35各国中34位と2番目に低い水準であることから、国内自給状況は非常に厳しいことがうかがえます。 エネルギー自給率が低い日本ではエネルギー資源を他国に依存しなければならず、国際情勢などの影響を非常に受けやすい状態です。海外で問題が起こった際、他国にエネルギー依存している状態ではエネルギー供給が滞る可能性も十分にあり得ます。今後エネルギー安定供給を実現するためには、エネルギー自給力の確保が非常に重要です。

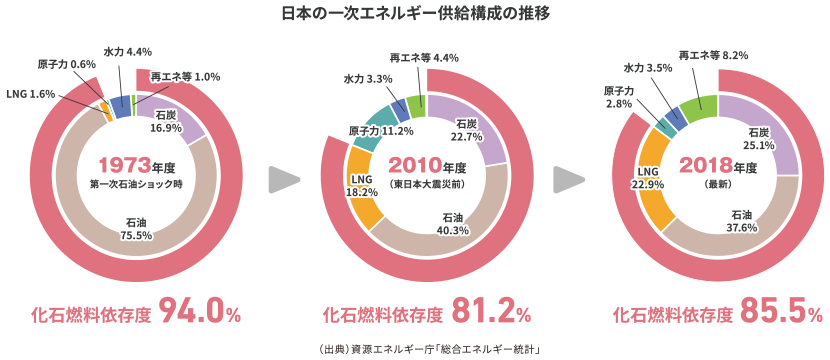

日本のエネルギー資源構造

石油や天然ガスなどのエネルギー資源に乏しい日本において、自給率の向上は非常に難しい課題です。特に、化石燃料はほとんどを海外からの輸入に頼っており、依存状態に陥っています。図は日本のエネルギー資源供給構成の推移です。日本ではかつて今以上に化石燃料のエネルギー比率が大きい国でした。そこで、1973年に起こったオイルショックをきっかけに輸入依存度の高い化石燃料比率を下げるため、国を挙げて資源の分散化が進められました。しかし、2011年の東日本大震災によって稼働が拡大されていた原子力発電所が次々と停止。火力発電が増加したことで、2018年には再び化石燃料依存度はオイルショック以前の数値に迫っています。

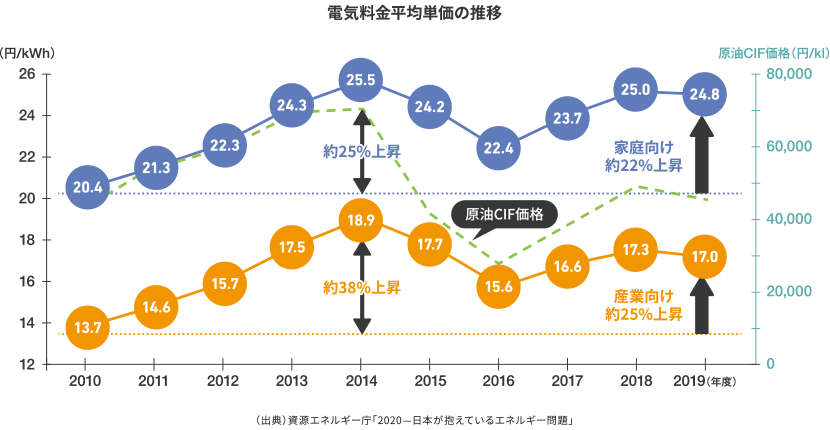

電気料金平均単価の推移

エネルギー資源のとぼしい日本では発電にコストがかかります。そのため、日本のエネルギー自給問題は国民の電気料金に影響を与える要因の一つです。図は2010年以降の家庭向け電気料金と、産業向け電気料金の推移です。東日本大震災以降、電気料金は上昇傾向にあります。原油価格の下落などで2014~2016年度は低下したものの、その後上昇し、2010年と比較して家庭向けで約22%、産業向けで約25%上昇しています。 また、日本では2012年7月より導入された再生可能エネルギーの固定価格買取制度(FIT制度)による「再エネ賦課金」単価の上昇も電気料金に影響を与える要因といえます。

2030年度 日本のエネルギーミックスの在り方

国内の天然資源が乏しい日本において、エネルギー自給率を上げていくことは難題と言えます。

日本のエネルギー需給構造のあるべき姿を示したエネルギーミックスでは、2030年度においては、石油などの「化石燃料」の使用を減らし、再エネなどCO₂を排出しないエネルギー源の比率を高める構想となっています。

日本のエネルギー政策が目指しているのは「脱炭素社会」の実現です。今後、国内石炭から石油への「脱石炭」→「脱石油」そして「脱炭素」の動きが強まると同時に、2050年の「カーボンニュートラル」という目標を実現していかなければなりません。

小売電気事業者が必要としている

安価で安定した電力調達が可能

2020年12月下旬から電力卸市場価格が高騰し続け、需給状況は逼迫。市場調達の割合が多い小売電気事業者は大打撃を受けました。また、想定以上に需要が跳ね上がったことで、電力が足りなくなり、主に新電力事業者は、供給を維持するために割高な市場で追加調達せざるを得なくなりました。

電力市場価格の高騰要因としては、以下のような理由が挙げられます。

- 寒波による需要量の急激な増加

- LNG天然ガスの調達不足

今回の市場価格高騰を受けて、小売電気事業者は経営維持のためにも今後需要予測の精度を高めることはもちろん、発電所を所有し安定供給に努めるなど、不測の事態への備えが求められています。

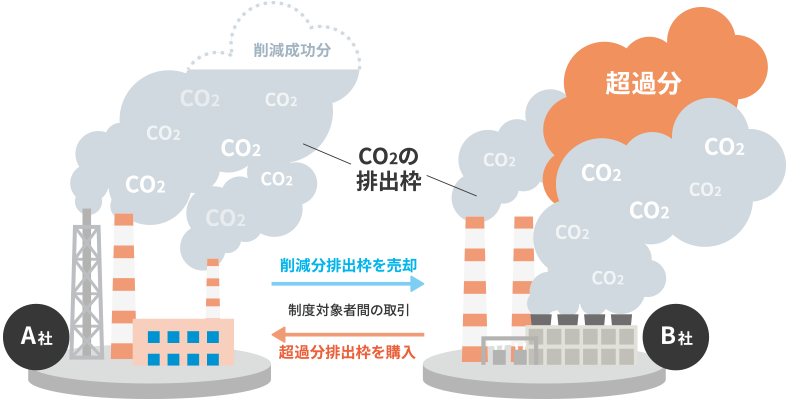

排出枠取引制度対策

電力卸市場の価格高騰によって小売電気事業者は、電力調達を市場に頼りすぎない安定供給の仕組みを構築する必要性が明らかになりました。それに加え、今後CP(カーボンプライシング)推進の一環で、電気事業者に対し温室効果ガスの排出量の限度設定を設け、制度の対象者同士で排出枠を売買し合う「排出枠取引制度」が導入されます。この制度の導入にあたり、小売電気事業者も制度戦略を早急に練る必要があります。

非FIT太陽光発電所の導入はCO₂の排出を削減しながら発電し電力の安定供給も可能とするため、小売電気事業者を含む電気事業者にとって有効な制度対策です。排出枠取引制度による支出負担を抑えることが可能となります。

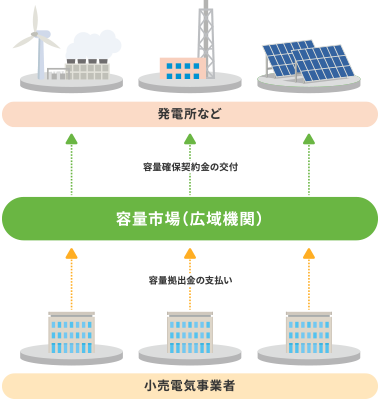

容量拠出金(容量市場)対策

将来の発電能力を取引する「容量市場」は中長期的な電力供給力の確保を目的として2020年9月に入札がスタートしました。これにより、発電事業者は供給力を維持するための設備維持や設備投資資金を、容量を売却することで容量確保契約金として得ることができます。対して、容量の買い手である電力の小売事業者へは、将来の供給力確保の市場から一定の容量の購入が義務付けられ「容量拠出金」の支払いが求められる仕組みとなりました。

小売電気事業者は非FIT太陽光発電所を所有する事で自社電源を確保し、発電事業者としての役割も担うことで容量市場への支出を軽減することが可能です。

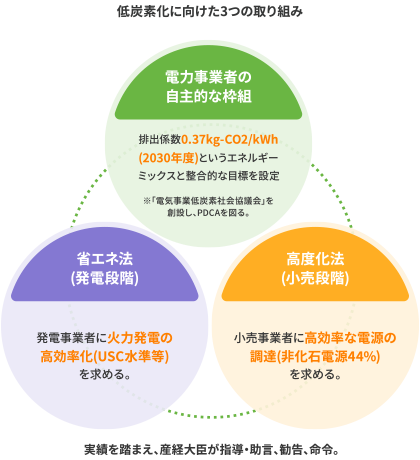

非化石電源比率向上義務(高度化法)対策

再生可能エネルギーの普及を後押しする政策ツールとして期待され、2009年に制定されたエネルギー供給高度化法。2030年度までに小売電気事業者の非化石電源比率を44%以上にすることが求められています。これにより対象事業者は目標達成計画を提出することが義務化され、政府から温暖化防止に関する実効性を直接指導されることになります。

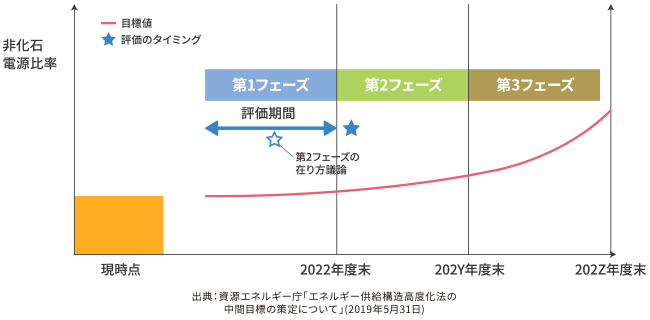

現在、政府は3段階にフェーズを分けて中間評価を実施する構想のもと、2020年度~2022年度を第1フェーズとして位置付け、各フェーズの目標値は「想定される小売事業者の非化石電源比率の全国平均」を目安とし設定するとしています。2020年は、2019年度に年間販売電力量が5億kWh以上であった61事業者(国内供給シェア率合計約97%)が中間評価対象となり、達成計画の提出を行いました。今後もフェーズが進むにつれ、対象事業者は中間評価に合わせ達成計画を見直す必要があります。

小売電気事業者にとって非化石証書をどうのように使っていくかが、高度化法対策に大きく影響します。非化石証書はもともと、高度化法の目標達成手段として取引が開始されました。そして、2020年度から取引可能となった非FIT非化石証書は、非化石電源比率と高める選択肢の一つとして、小売電気事業者からの需要増加が見込まれます。結果、必然的に非FIT非化石証書を生み出す非FIT太陽光発電所の増設が求められます。

また、非FIT電力の自家消費やコーポレートPPAも近年高度化法対策として注目されています。これまでのFIT太陽光発電では発電事業者に環境価値の付与はありませんでした。しかし、非FIT太陽光発電所で発電した場合は発電事業者に環境価値を付与することができます。したがって、高度化法の対象事業者にとって非FIT太陽光発電所の導入は、電源保有のインセンティブと環境価値インセンティブが同時に得られ、非化石電源比率向上対策として活用できます。

高度化法は少なくとも2030年度まで持続する法律です。非化石電源の比率が低い小売電気事業者にとって、非FITの非化石証書の購入や再エネ電源調達は対策として有効です。そして、中長期的な対策として非FIT 太陽光発電所の自社電源化を検討することも、今後重要となると考えられます。

需要家が必要としている

省エネ対策

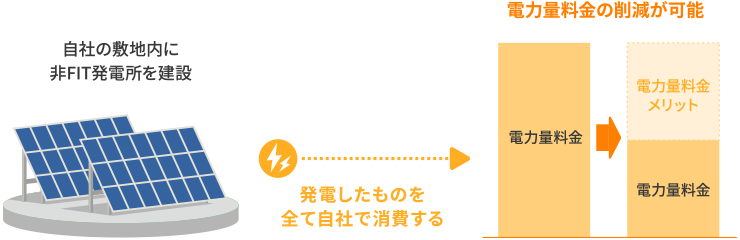

自社で非FIT発電所を所有し自家消費することで、電力会社から購入する電力量を削減する事が可能です。また、蓄電池を導入する事で余った電気を蓄電し、夜間などに放電する事でさらに電気の購入量を削減できます。このように、太陽光発電は電気を効率的に消費することができるため、経済的メリットの大きいシステムです。また、BCP対策としても注目されています。

環境対策

非FIT太陽光発電所を自社で活用しCO₂の排出削減対策を行う事で、環境に対するCSR活動の促進や、SDGsやRE100に取り組む企業として企業価値の向上につながり他社との製品・サービスの差別化や新たなビジネス機会やネットワーク構築が可能となります。

炭素税

国は、温室効果ガスの排出量を2050年に実質ゼロにするカーボンニュートラル実現に向け、排出炭素量に応じて課税する「炭素税」の本格導入検討に乗り出しました。日本はこれまで炭素税の一種として「地球温暖化対策のための税(温対税)」などの導入を進めてきましたが、今後は先行してカーボンプライシングに取り組む諸外国や国際機関が提唱する課税水準に向け、段階的に税率を引き上げていく考えを示しています。

将来、炭素税が本格導入されれば、企業が排出する二酸化炭素も課税対象となることで企業の負担増加が懸念されます。また企業は、他国が輸入品に対して課税を行う「国境炭素税」の影響も受けやすいことから、現在早急に対策を練る必要に迫られています。そうした中CO2排出量削減対策として、近年再エネ電力の供給や再エネ電源の確保を求める企業が増加したことから、非FIT太陽光発電所の需要は高まり続けています。